|

|

|

|

|

상속분쟁-법률자료

[상속세] [상속지식]-상속세 계산방법

법무법인다정 2014-12-17 11:26:08

조회수 : 7,728

|

|

|

법률상담전화 : 02-587-1252

야간,휴일 긴급전화 : 010-5485-1252

[상속지식]-상속세 계산방법

상속세는 다음과 같이 계산합니다.

상 속 재 산 가 액

(―) 공과금,장례비,채무,감정평가비용

(―) 상 속 공 제

= 상 속 세 과 세 표 준

(×) 세 율

= 산출세액

(1) 상속재산의 평가

상속받은 재산의 가액은 상속개시 당시의 시가로 평가하되, 시가를 산정하기 어려울 때에는 다음의 방법으로 평가합니다.

○ 토지:개별공시지가

○ 건물:국세청 기준시가 (공동주택, 상업용 건물, 일반건물 등에 대하여 국세청장이 매년 산정·고시하는 가액)

(2) 공과금 등

상속재산가액에서 차감하는 공과금 등의 범위는 아래와 같습니다.

① 공과금

상속개시일 현재 피상속인이 납부할 의무가 있는 것으로서 상속인에게 승계된 조세·공공요금·기타 이와 유사한 것을 말합니다.

② 장례비용

다음각호의 금액을 합한 금액으로 합니다.

1. 피상속인의 사망일부터 장례일까지 장례에 직접 소요된 금액

(그 금액이 1,000만원을 초과하면 1,000만원까지만 공제하며 그 금액이 500만원에 미달하여도 500만원을 공제해 줍니다)

2. 납골시설의 사용에 소요된 금액

(그 금액이 500만원을 초과하면 500만원까지만 공제합니다. )

③ 채 무

상속개시당시 피상속인이 부담하여야 할 채무로서 상속인이 실제로 부담하는 사실이 다음의 방법에 의하여 입증되는 것을 말합니다.

1. 국가, 지방자치단체 및 금융기관에 대한 채무는 당해 기관에 대한 채무임을 확인할 수 있는 서류

2. 기타의 채무는 채무부담계약서, 채권자확인서, 담보설정및 이자지급에관한 증빙 등에 의하여 그 사실을 확인할 수 있는 서류

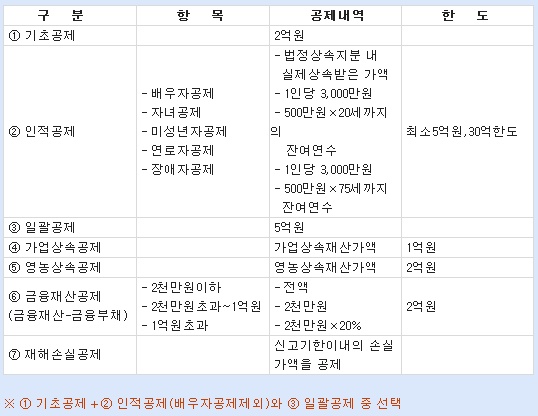

(3) 상속공제

(4) 감정평가비용 등

상속세를 신고하기 위하여 상속재산을 감정기관이 평가함에 따라 수수료를 지급한 경우 당해 수수료를 과세표준에서 차감하여, 그 대상수수료와 한도금액은 아래과 같습니다.

1. 감정법인 평가수수료 : 500만원 한도

2. 평가위원회 평가수수료 : 감정법인 평가수수료를 포함하여 1천만원 한도

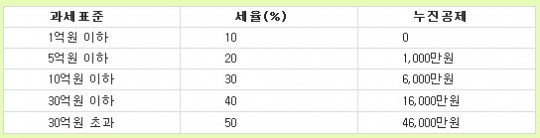

(4) 세 율

○ 상속세 세율은 다음과 같습니다.

○ 세대를 건너 뛴 상속에 대한 할증과세

할아버지가 바로 손자에게 상속하는 것과 같이 상속인이 피상속인의 자녀를 제외한 직계비속인 경우에는 산출세액에 다음의 금액을 가산합니다. (대습상속의 경우는 제외)

산출세액 × (피상속인의 자녀를 제외한 직계비속이 상속받은 재산가액 / 총 상속재산가액) × 30 %

※ 대습상속 : 상속인이 될 직계비속 또는 형제자매가 상속개시전에 사망한 경우 그 직계비속이 있는 때에는 그 직계비속이 사망한 자의 순위에 갈음하여 상속인이 되는것을 말함

힘들고 어려운 일이 있더라도 기운 내십시요.

다정법률상담소는 당신을 응원합니다.

다정법률상담소는 당신을 응원합니다.

♡ Today :

5,342

접속IP : 216.73.216.86